- A+

所屬分類:行業(yè)要聞

一、引言

ESG評級分歧降低了信息傳遞效率,給市場投資帶來了摩擦。然而,鮮有文獻對國內主流專業(yè)機構的評級體系的有效性進行科學評估與比較。在ESG評級領域,與國際主流評級機構相比,國內主流評級機構的評級結果相關性較低。本文提出以下值得深入思考的問題:國內主流ESG評級機構在構建ESG評級體系過程中具體指標的選取是否具有科學性?所依據(jù)的數(shù)據(jù)基礎是否具有可靠性?相關信息披露是否具有透明性?評級結果之間是否具有相關性?評級結果對于企業(yè)發(fā)展是否具有預測性?本文旨在通過質性對比與實證分析,客觀準確地回答上述問題。本文的研究為投資者在不同情境下的批判性決策提供了實際參考。投資者通過深入了解ESG評級機構的運作過程以及評級結果的相關性與預測性,可以更加科學地評估企業(yè)的可持續(xù)發(fā)展能力,為長期投資提供有價值的參考。同時,本文的研究對于推進中國ESG評級體系建設也具有重要的借鑒意義,有助于提高中國ESG評級機構的評價質量和發(fā)展水平。

二、ESG評級再評估結果分析

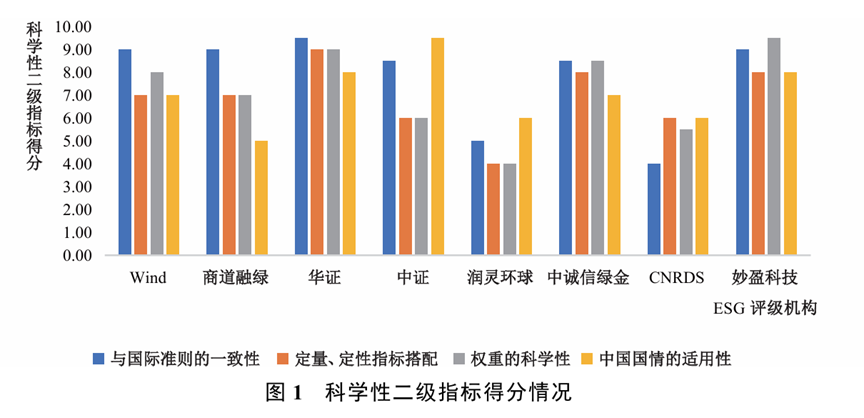

(一)科學性評估結果

本文結合各個機構的相關資料,依據(jù)表2中科學性原則下的四大維度進行評估。總體而言,8家國內主流ESG評級機構在評級標準和指標體系建設等方面與國際準則或國內證監(jiān)會的要求基本一致,但仍存在部分問題而導致各個機構的評級體系在科學性表現(xiàn)上存在較大差異。本文從科學性原則下的四大維度進一步展開分析,結果見圖1。

從與國際準則的一致性角度看,國內主流評級機構在構建ESG評級體系時與國際組織所發(fā)布的相關準則保持一致,這是影響評級體系科學性、與國際ESG評級體系對接的重要因素。

8家評級機構大多能夠以主流國際準則為基礎,并結合國內相關政策指引與證券交易所要求,形成具有鮮明特色的差異化指標體系。華證、妙盈科技、Wind、商道融綠和中誠信綠金等機構的ESG指標議題體系建立在對標國際準則方面表現(xiàn)較好。例如,作為中國本土首家數(shù)據(jù)登錄彭博終端的ESG評級機構,商道融綠的指標選取標準與GRI、SASB國際準則具有較好的貼合性。此外,部分機構的ESG評級體系雖考慮了國際準則,關注的重要議題也比較相近,但尚未考慮到部分重要指標,因而仍有進一步完善的空間。

從指標搭配的角度看,各大機構的指標選取基本遵循“定量+定性”的指標組合原則,但囊括的數(shù)據(jù)指標數(shù)量、定量指標的占比情況卻各有差異。根據(jù)本文搜集的公開資料,妙盈科技、華證和中誠信綠金等機構對于定量數(shù)據(jù)的考量比較積極,多采用量化數(shù)據(jù),將主觀性判斷最小化,而且底層數(shù)據(jù)指標比較全面、廣泛和準確。例如,華證的底層數(shù)據(jù)中定量指標占比近70%,妙盈科技的底層指標更是超過700個。而其他機構則主要是以定性指標為主,或者定量指標占比情況不明晰,而且在部分議題上指標數(shù)量差異較大,因而有待進一步完善指標體系的科學性。

指標搭配與其權重設定、行業(yè)屬性等聯(lián)系緊密。從行業(yè)指標權重設置的角度看,各評級機構大多基于GICS行業(yè)分類或申萬行業(yè)分類標準來劃分行業(yè),在此基礎上設定行業(yè)評級模型,分行業(yè)來設置議題或指標權重。華證、妙盈科技和中誠信綠金等機構對于每個行業(yè)都有差異化的ESG實質性議題設置與評價模型,而且包含部分具有行業(yè)區(qū)分度的代表性指標。例如,妙盈科技擁有自研的妙盈行業(yè)分類系統(tǒng)(MICS),分為62個二級行業(yè),同時考慮公司具體業(yè)務、所處行業(yè)和地理位置,確定各議題的風險權重。其他部分機構依然存在議題歸屬維度不夠精準、行業(yè)特色不夠凸顯或者介紹比較模糊等問題。

從與中國國情的適配性角度看,國內主流ESG評級機構基本都考慮了中國國情,在國際ESG核心要義指標的基礎上引入具有中國特色的指標。中證、妙盈科技和華證等機構設置了鄉(xiāng)村振興、共同富裕等“中國式現(xiàn)代化建設”議題,這對于構建中國ESG評級體系具有重要參考價值。

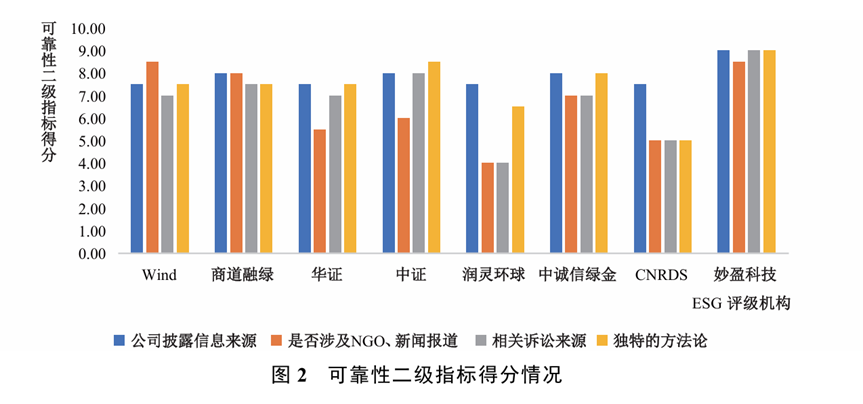

(二)可靠性評估結果

本文結合各個機構的相關資料,依據(jù)表2中可靠性原則下的四大維度進行評估??傮w而言,8家ESG評級機構在數(shù)據(jù)來源與數(shù)據(jù)處理方法方面,大多都具有比較明顯的技術特色且遵循數(shù)據(jù)科學原則,但仍存在部分問題而導致各機構的評級體系在可靠性表現(xiàn)上存在較大差異。本文從可靠性原則下的四大維度進一步展開分析,結果見圖2。

一方面,可靠的數(shù)據(jù)來源是ESG評級最為關鍵的底層邏輯,各大機構的數(shù)據(jù)來源主要包括企業(yè)主動披露數(shù)據(jù)(如企業(yè)年度報告和ESG報告等)和被動披露數(shù)據(jù)(如政府監(jiān)管數(shù)據(jù)等)。從企業(yè)主動披露數(shù)據(jù)的角度看,各大機構基本都能從公開渠道獲取上市公司的基本市場面信息,但對其具體來源的介紹存在明顯差異。據(jù)本文搜集的公開資料所知,商道融綠、中證、中誠信綠金和妙盈科技對數(shù)據(jù)信息的具體來源介紹得更加清晰和可靠,且不單純依賴主動披露,也會借助大數(shù)據(jù)技術進行補充。而其他機構對企業(yè)自主披露數(shù)據(jù)來源的介紹則比較寬泛,有待進一步補充說明。從企業(yè)被動披露數(shù)據(jù)的角度看,8家機構在獲取企業(yè)被動數(shù)據(jù)時主要考慮了政府監(jiān)管機構的相關訴訟信息,但對其他非官方組織或社會媒體的關注較少,這會導致對企業(yè)ESG爭議事件監(jiān)控的精確度不足和實效性較低。例如,潤靈環(huán)球在ESG評級中鮮少涉及輿情信息、違規(guī)等負面信息,CNRDS的指標體系對ESG爭議事件的關注度則較低。而妙盈科技、商道融綠、中證和Wind的數(shù)據(jù)來源比較全面可靠。妙盈科技從政府網(wǎng)站、監(jiān)管機構、非營利性組織、學術組織和新聞輿情中監(jiān)控企業(yè)ESG爭議事件,而且重視社交媒體中的ESG隱藏風險因子。除了覆蓋政府及監(jiān)管部門外,Wind還關注新聞媒體、網(wǎng)絡輿情信息源以及行業(yè)協(xié)會、NGO等。

另一方面,獨特且科學可靠的方法論是保證ESG評級結果準確性的重要工具。因此,評估各主流ESG評級機構所采用的方法論是否具有可靠性,對于鑒別ESG評級結果具有重要意義??傮w而言,8家機構都在積極探索構建中國ESG評級體系,方法論都極具特色,具有重要的參考和實踐意義,但多元化的方法論與評級標準不利于評級結果之間的比較。據(jù)本文搜集的資料所知,妙盈科技、中證和中誠信綠金在方法論的獨特性與科學可靠方面表現(xiàn)較好。除了特色數(shù)據(jù)(如AI碳估算、氣候在險價值、企業(yè)隱含溫升等)占比不低外,妙盈科技還借助自研的ESGhub軟件,及時敦促企業(yè)反饋缺失數(shù)據(jù)。中證測算了綠色收入、綠色產(chǎn)出和社會貢獻值等特色數(shù)據(jù),并搭建了碳估計模型來補充缺失數(shù)據(jù),對于積極實施低碳轉型的也有加分項。華證、Wind和商道融綠主要涉及ESG主動管理和ESG風險暴露等方面的基本信息,特別是更加重視ESG風險預警和量化。其他機構則主要在常規(guī)性方法論的基礎上引入部分本土化特色指標,缺乏創(chuàng)新評估方法的引入。

(三)透明性評估結果

本文結合各個機構的相關資料,依據(jù)表2中透明性原則下的四大維度進行評估??傮w而言,8家國內主流ESG評級機構在評級體系公開、數(shù)據(jù)信息披露和研究模型方法介紹等方面遵循了公開性原則,但與國際主流ESG評級機構相比,在公開標準和公開范圍方面仍存在部分問題。這些問題導致各大機構的評級體系在透明性表現(xiàn)上存在較大差異。本文從透明性原則下的四大維度進行深入分析,結果見圖3。

從評級體系方法學披露的詳細程度看,各機構對評級體系方法學的透明度重視不足,呈現(xiàn)出兩極分化的現(xiàn)象,需要進一步提高重視程度。作為國內出色的數(shù)據(jù)提供商,CNRDS和Wind兩家機構有賴于其突出的數(shù)據(jù)服務優(yōu)勢,方法學披露的透明性表現(xiàn)較好。CNRDS披露的方法學內容更加詳細,包括權重分配的具體計算方法、行業(yè)調整計算方法和指標整合方法。Wind的評估方法和模型也很公開透明,具體議題和不同維度的權重均有比較詳細的說明。商道融綠、中誠信綠金和妙盈科技的方法學透明性表現(xiàn)次之,評級標準和指標賦分流程說明均比較詳細,評分方法框架也比較清晰,但具體計算公式或者標準化方式卻無說明。其他機構所披露的評級方法則比較簡略,大多只涉及評級步驟、關鍵指標議題組成,對其他內容的披露不足。

從指標組成與數(shù)據(jù)來源的透明度看,8家機構在較低層級指標數(shù)據(jù)方面的透明度較低,難以滿足投資者對于具體ESG評級數(shù)據(jù)與結果的公開性和科學性訴求。CNRDS和Wind兩家數(shù)據(jù)服務商的各級指標透明度較高,可以查閱到個股的具體明細數(shù)據(jù)及指標的詳細得分。商道融綠、華證、中證和中誠信綠金四家機構雖沒有公布底層明細指標數(shù)據(jù),但公開了三級指標的評分信息。其他機構則大多只公布E、S、G三大維度或議題單元的評分結果。此外,有些評級機構對于其評級所需數(shù)據(jù)的具體來源解釋比較籠統(tǒng),說明不充分。Wind和CNRDS在數(shù)據(jù)來源陳述方面的透明性表現(xiàn)較好,以自身龐大精細的數(shù)據(jù)庫為依托,每個具體底層指標的來源都很透明清晰。華證和妙盈科技的表現(xiàn)則次之,雖然沒有對每個底層指標數(shù)據(jù)來源進行詳細說明,但是披露了主要數(shù)據(jù)來源所占比重,比較客觀地反映了其ESG指標體系的數(shù)據(jù)結構。其他機構僅簡單介紹了整體數(shù)據(jù)的主要來源,但是缺乏精細度。

從評級數(shù)據(jù)的易得性角度看,各大專業(yè)機構對于評分結果和具體評級數(shù)據(jù)的披露不夠充分,數(shù)據(jù)可得性也不高,對中小投資者而言獲取門檻較高。Wind和CNRDS兩家數(shù)據(jù)服務提供商的評級結果與具體評級數(shù)據(jù)的易得性表現(xiàn)較好,能夠在其數(shù)據(jù)庫網(wǎng)站上批量下載。華證、中證和妙盈科技三家機構的表現(xiàn)則次之,評級數(shù)據(jù)雖然及時更新,但是對普通投資者或其他用戶卻非完全公開,數(shù)據(jù)可得性有待進一步提高。部分機構的評級結果與議題得分均不對外公開,評級數(shù)據(jù)的透明性表現(xiàn)較差。

(四)相關性評估結果

本文結合各機構對A股上市公司的ESG評級數(shù)據(jù),依據(jù)表2中相關性原則下的四大維度進行評估??傮w而言,8家國內主流ESG評級機構在ESG綜合得分平均相關性、分維度得分相關性、區(qū)分行業(yè)與企業(yè)性質的相關性等方面表現(xiàn)各異。與國際主流ESG評級機構相比,各機構兩兩之間的平均相關系數(shù)較低。這進一步印證了國內主流ESG評級機構的評級風格與結果存在較大差異。本文從相關性原則下的四大維度進行深入分析。

從ESG綜合得分和分維度得分的平均相關性看,圖4的ESG綜合得分相關性結果顯示,8家評級機構對上市公司的ESG綜合評分結果的兩兩之間平均相關系數(shù)為0.39,相關性仍有待提高。這不僅與Brandon等(2021)結合7家國際主流ESG評級機構得出的相關系數(shù)0.447存在一定差距,更是遠低于穆迪投資者服務公司和標準普爾發(fā)布的信用評級之間的平均相關系數(shù)。主要原因在于,8家國內主流評級機構的ESG評級體系存在較大差異,導致評級結果的相關性較低。而與整體相關性相比,一些ESG評級機構兩兩之間的相關性相對較高。例如,妙盈科技與商道融綠之間以及中誠信綠金與中證之間的ESG綜合得分相關系數(shù)均超過0.65。此外,分維度得分的相關系數(shù)矩陣結果同樣支持了上述結論。

三、結論與政策建議

ESG已經(jīng)成為實現(xiàn)可持續(xù)發(fā)展的重要抓手。在評估公司可持續(xù)發(fā)展能力和做出投資決策時,投資者并不能直接依賴企業(yè)披露的信息。數(shù)據(jù)集成商對相關信息的整合至關重要。而囿于統(tǒng)一的ESG評級標準尚未形成,國內不同數(shù)據(jù)機構對同一公司的ESG評級通常具有較大的分歧。本文從科學性、可靠性、透明性、相關性、預測性方面構建了“3+1+1”的“五性”再評估體系,基于2009—2021年各大機構ESG評級數(shù)據(jù)與上市公司數(shù)據(jù),運用質性分析與實證分析相結合的方法,對覆蓋中國A股上市公司的8家國內主流機構的ESG評級進行了再評估。結果表明,妙盈科技的ESG評級在科學性、可靠性、相關性和預測性上表現(xiàn)較好,但是其在透明性上有待提升;商道融綠的ESG評級在可靠性、透明性和相關性上表現(xiàn)較好,未來應更加關注其指標體系的科學性和評級結果的預測性;Wind在可靠性、透明性和預測性上表現(xiàn)較好,在科學性和相關性上需要進一步加強其評級體系的相關披露并完善相關方法論;中誠信綠金在科學性和相關性上展現(xiàn)出優(yōu)勢;而華證和中證的再評估結果比較接近;CNRDS和潤靈環(huán)球的ESG評級在不同方面有待進一步完善。針對上述再評估結果,本文提出以下政策建議:

第一,積極制定并完善與國際標準對標且貼合中國國情的ESG評級標準體系,規(guī)范國內ESG評級機構行為,以確保評級結果的一致性和可比性。政府亟須成立囊括學術界、實務界和評級機構代表的專門機構或委員會,牽頭推動ESG評價體系建設;學術界應利用相關理論為豐富ESG內涵框架與推進標準化評級工作提供學術支持;實務界應加強信息披露,積極為評級機構和投資者提供數(shù)據(jù)信息支撐,提高ESG信息價值。同時,監(jiān)管部門應搭建上市公司ESG信息交流平臺以改善信息環(huán)境,完善企業(yè)ESG信息強制披露的相關規(guī)范與自律準則,并督促企業(yè)主動推進會計師事務所的ESG鑒證,從而減少不同ESG評級機構對企業(yè)的評級分歧。

第二,加強ESG評級機構的授權和監(jiān)管。借鑒歐盟經(jīng)驗,政府可以設立專門的機構或部門,負責對ESG評級機構的職責和義務、評級過程和方法等進行監(jiān)管。監(jiān)管機構可以要求評級機構定期向其報告評級活動的情況,包括評級方法、數(shù)據(jù)來源、評級結果等,以便進行審查和驗證。此外,政府還應敦促評級機構向公眾提供評級方法和目標,以滿足最低透明度要求。政府可以設立評級機構注冊制度,加強對評級機構執(zhí)照和注冊的審查,確保其具有足夠的專業(yè)能力和資質,在評級報告中向投資者和企業(yè)詳細說明評級方法和數(shù)據(jù)來源,并定期進行自我審查和公開披露。對于不符合要求的評級機構,政府可以暫?;虺蜂N其執(zhí)照,以保護投資者和企業(yè)的利益。

第三,鼓勵機構間的合作和良性競爭。在合作方面,政府可以通過提供類似GRI標準的評級指南和工具,幫助評級機構共同理解和應用評級方法,具體可以包括ESG評級的詳細解釋和操作指南,以及數(shù)據(jù)收集、分析的工具和模板。此外,政府還可以組織評級機構間的ESG合作項目,共同對一些重點企業(yè)進行評級,在此過程中加強評級機構間的信息與評級理念交流。在競爭方面,相關行業(yè)協(xié)會或其他第三方機構可以對國內ESG評級機構設立排行榜。這不僅有利于投資者鑒別評級機構的數(shù)據(jù)可靠性,也有利于機構間的良性競爭以提高評級結果的準確性。

基于上述發(fā)現(xiàn)與總結,本文提出以下研究展望:一方面,考慮到各評級機構對不同行業(yè)和不同類型企業(yè)評級的側重點有所差異,在研究中國企業(yè)ESG表現(xiàn)的影響因素與經(jīng)濟后果時,應關注各機構評級數(shù)據(jù)在具體問題、具體分析上的有效性和評級共識。例如,可以選擇評級體系更具科學性、可靠性和相關性的ESG數(shù)據(jù),降低研究結論的偏誤風險。另一方面,ESG實踐中對企業(yè)收益和風險的預測是社會各界關注的焦點,投資者和學者在不同的實踐與研究場景中應客觀分析并準確運用合適的評級結果,以保證投資決策與研究結論的有效性。例如,關于企業(yè)ESG風險的投資與相關研究問題,應綜合企業(yè)E、S、G三個維度的風險事件進行分析,選擇預測性更好的評級數(shù)據(jù)來制定投資組合與開展學術研究。

四、原文摘要

ESG在推動可持續(xù)發(fā)展戰(zhàn)略中發(fā)揮重要作用,數(shù)據(jù)集成商對企業(yè)ESG相關信息的整合為投資者提供了可量化的參考,但不同的ESG評級機構對同一企業(yè)的評級結果存在分歧,這給使用者對公司信息的評判與投資決策帶來困惑。文章聚焦覆蓋中國A股上市公司的8家國內主流ESG評級機構,基于2009—2021年各大機構ESG評級數(shù)據(jù)與上市公司數(shù)據(jù),運用質性研究與實證分析方法,從科學性、可靠性、透明性、相關性和預測性五大維度對其評級體系進行再評估。結果表明,國內部分主流ESG評級機構能夠結合國際準則與中國國情,構建科學的ESG評價體系;各評級機構在數(shù)據(jù)源、方法論、評級信息披露透明度等方面存在較大差異,這導致評級結果在相關性以及對風險和收益的預測性等方面存在分歧。文章的研究為投資者在面對多樣化的ESG評級機構信息下的辯證性決策提供了參考,也為推進兼顧國際化與本土化的中國ESG評級體系建設提供了啟示。

原標題:文獻分析 | 中國主流ESG評級的再評估

贊

0

賞